株式投資を始めてみようと思ってもわからない言葉がたくさんありますよね。

そして、何より、「いったい、何から覚えたらいいんだ?」と感じたりしますよね。

私がそうでした。

でも、大丈夫です。

私のような平凡サラリーマンでも今は株式投資をしています。

株式投資とは、会社に対して投資をするわけですから、会社の業績や財務状況に

注意しなければなりません。

そんな時に見るべきものが、貸借対照表です。

大切なお金を投資するわけですから、財務状況がしっかりしている会社に投資したい

ですよね!

会社の業績については、損益計算書をみます。

そして、会社の安全性をみる貸借対照表がわからないと、大切なお金を失ってしまう

かもしれません。

ということで今回は、知識ゼロで初心者の平凡サラリーマンでも理解できた

貸借対照表の見方ついて解説します。

これがわかると、

【貸借対照表とは?】

貸借対照表とは、期末時点における会社の財政状態を表します。

いきなり、なんか難しいですよね!

でも大丈夫です。私の様な平凡サラリーマンが

理解できました。

会社は、会計期末に年間収益と費用をまとめた決算書を作成します。

その決算書の中に、損益計算書、貸借対照表、キャッシュフロー計算書があります。

ちなみに、決算書とは正式には財務諸表といいます。

貸借対照表は、「会社の健康診断」と言われていて、資産と負債の状態をみる

ことができます。

資産と負債のバランスを比較して財政状態をみるのでバランスシートともよばれて

います。

損益計算書は利益についてでしたよね。

貸借対照表は財務状況についてです。

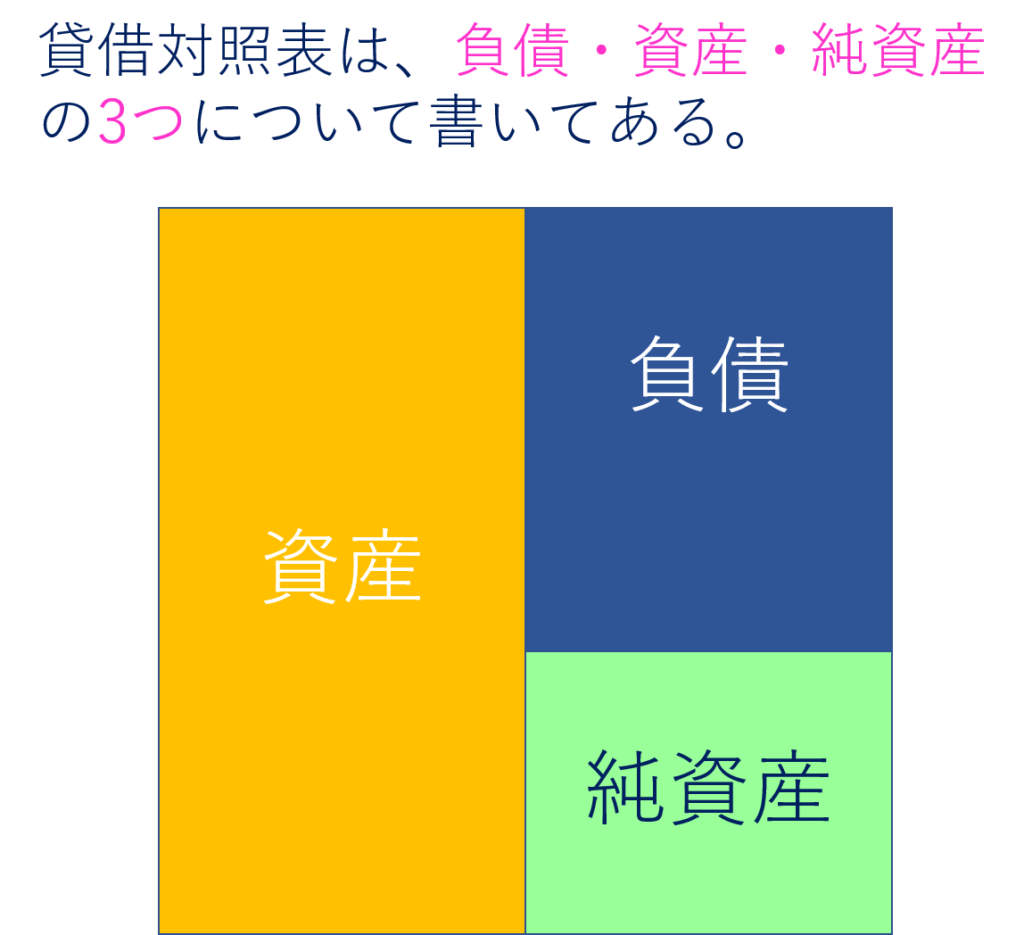

難しく思うかもしれませんが、貸借対照表は、負債 資産 純資産の三つのことを覚えるだけです。

その中で、負債と資産と純資産にそれぞれ種類があるといった感じです。

難しいイメージですが、3つについて書いてあると思うと

少しハードルが下がりますね。

【まずはザックリ解説 !資産・負債・純資産】

貸借対照表は、左右に分かれていて、左側に資産、右側に負債と純資産が

記載されています。

この3つを簡単に説明すると、

負債とは、返済が必要なもの。つまり、借入です。

負債は、他人資本ともいいます。

純資産は、返済が不要なもの。会社をつくった時の資本金などです。

純資産は、自己資本ともいいます。

資産は、調達した資金の運用状況です。

例えば、工場をつくる。とか、有価証券を買うことなどです。

ここで、

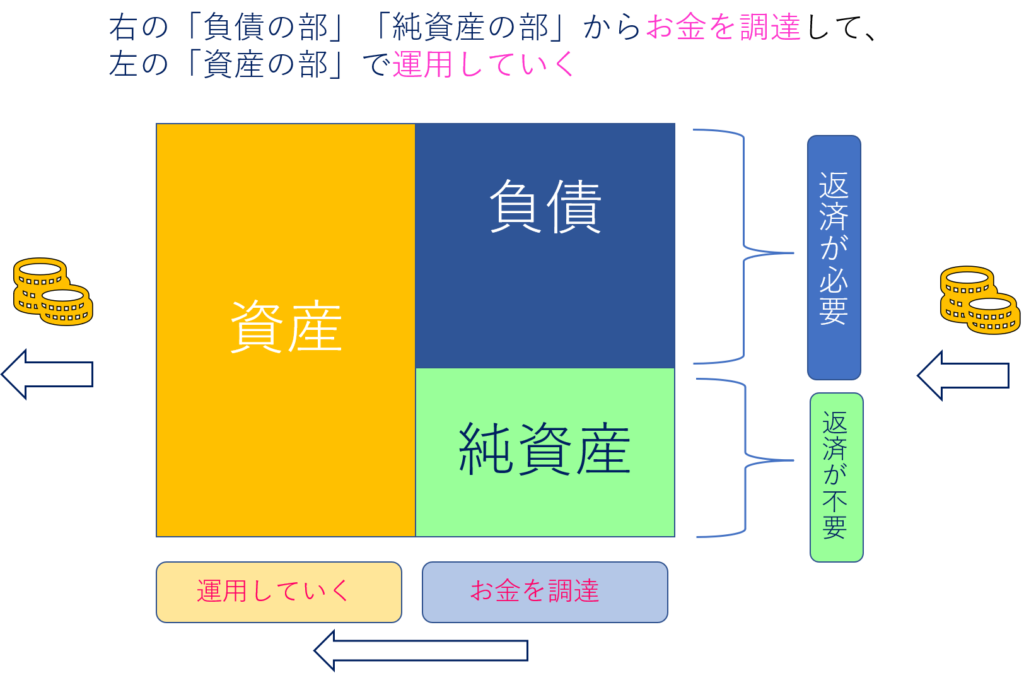

会社は、負債であろうが出資であってもお金を調達します。

そして、調達したお金を使って資産にして、それを運用してお金を稼いで

回収していきます。

例えば、タクシー会社を始めるとすれば、車が必要ですし、IT企業を

つくるならパソコンが必要になるわけです。

つまり、銀行からの借入(負債)や株主からの出資(純資産)などによって

調達したお金を、車やパソコンなどの資産に変えていくわけです。

そして、その資産を使って稼いでいくというわけです。

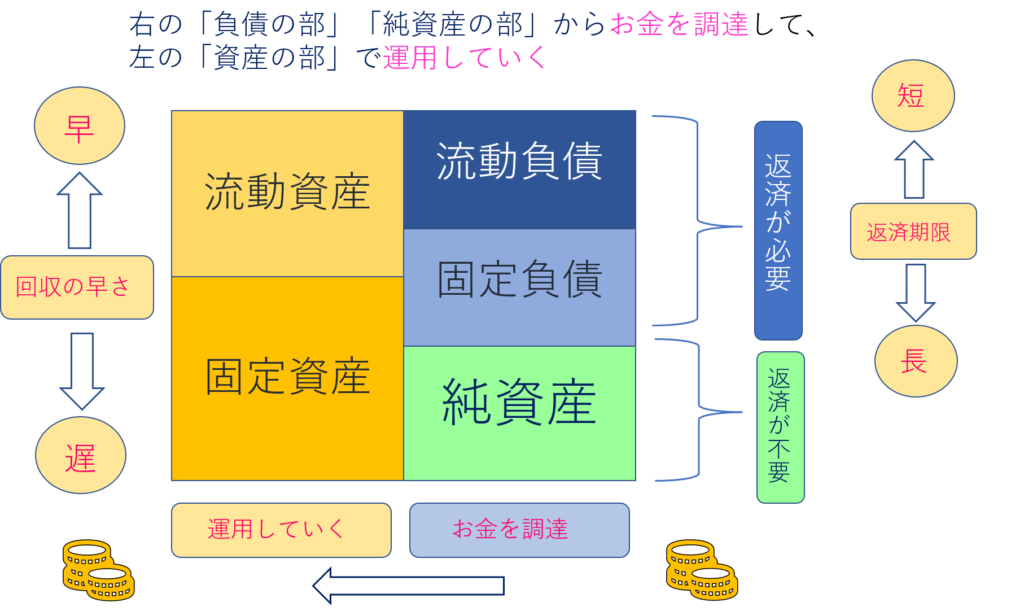

貸借対照表でいうと右の「負債の部」「純資産の部」からお金が入ってきて、

左の「資産の部」で運用していくイメージです。

そのため、貸借対照表の左側(資産)と右側(負債、純資産)の合計は同じになります。

貸借対照表は、「資産の部」「負債の部」「純資産の部」の3つの部で構成

されていて、会社がどのように資金を調達して、その資金をどのように運用しているのか

がわかります。

貸借対照表は、お金のやりくりが見えちゃうって

ことですね!

では、次に資産、負債、純資産のそれぞれの種類について説明します。

【資産の部 (貸借対照表の左側)】

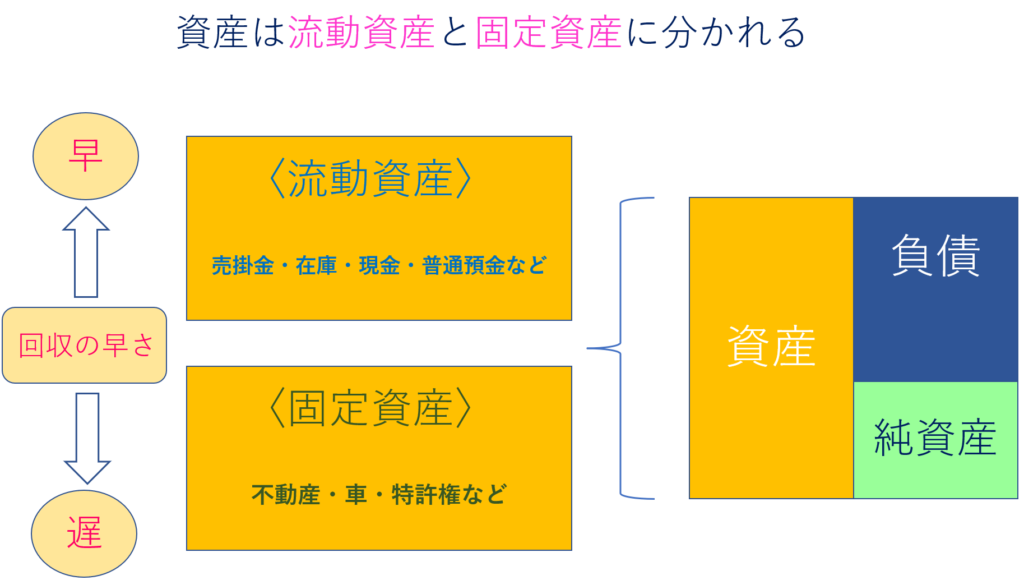

貸借対照表の左側にある資産の部は、流動資産と固定資産の2つに分かれます。

固定資産は聞いたことあるけど、

流動資産?となりませんか?

私がなりました。

流動資産

流動資産とは、決算から1年以内に現金化できるものです。

会社は、資産を運用して、お金を回収して(お金に変えて)いきます。

その回収のスピードが早いものが流動資産になります。

例えば、お店にある商品の在庫は、販売すればお金に変わります。

他には、サブスク商品でクレジット決済をしていれば、クレジットカード会社に

たまったお金が翌月に入ってきます。

このように、お金に早く変わる資産(お金を早く回収できる資産)のことを流動資産といいます。

どのようなものがあるかというと、売掛金(お金を受け取る権利、いわゆるツケ)、

在庫(販売することを目的として、一時的に保有しているもの、販売するとお金に変わるもの)、

現金、普通預金、受取手形などが流動資産になります。

固定資産

固定資産とは、1年以上の長期の利用を予定している資産や、現金化に時間がかかる資産です。

例えば、工場をつくったり、トラックを買うなど、長期にわたってお金を回収していく

資産のことを固定資産といいます。

簡単にいうと、固定資産は、お金の回収に時間がかかるものですね。

具体的に、どのようなものがあるかというと、

まず、固定資産は3つに分類されます。

1.有形固定資産

2.無形固定資産

3.投資その他の資産

でた!漢字が多くて辛いやつ!

と私は思ってしまいましたが、内容が

イメージしやすいので大丈夫です。

1.有形固定資産

土地、建物、車、機械設備

不動産屋さんで販売目的でもっている土地は流動資産になります。

2.無形固定資産

ソフトウェア、特許権

3.投資その他の資産

長期貸付金、敷金保証金、出資金、長期保有の有価証券

敷金保証金は、建物や事務所などを借りる際に支払うお金ですが、契約終了の際に

返ってきます。しかし、建物や事務所に修繕が必要な場合、敷金の一部が使われます。

その場合は、その分の金額が差し引かれます。

固定資産とは、1年以上の長期的に利用する資産や、現金化に時間がかかる資産のことです。

具体的には、土地、建物、車、機械、ソフトウェア、特許権、長期貸付金、出資金、

長期保有の有価証券などです。

会社は、資産を運用してお金を回収します。

その回収スピードに応じて、流動資産と固定資産にわかれるということですね。

ちなみに、退職対照表では、左の資本の部と右側の負債の部に、記載の仕方で

ルールがあります。

それは、早くお金を回収できる(早くお金に変わるもの)から順に記載されています。

つまり、上から流動的なものを記載して、下の方にいくと固定的なものになります。

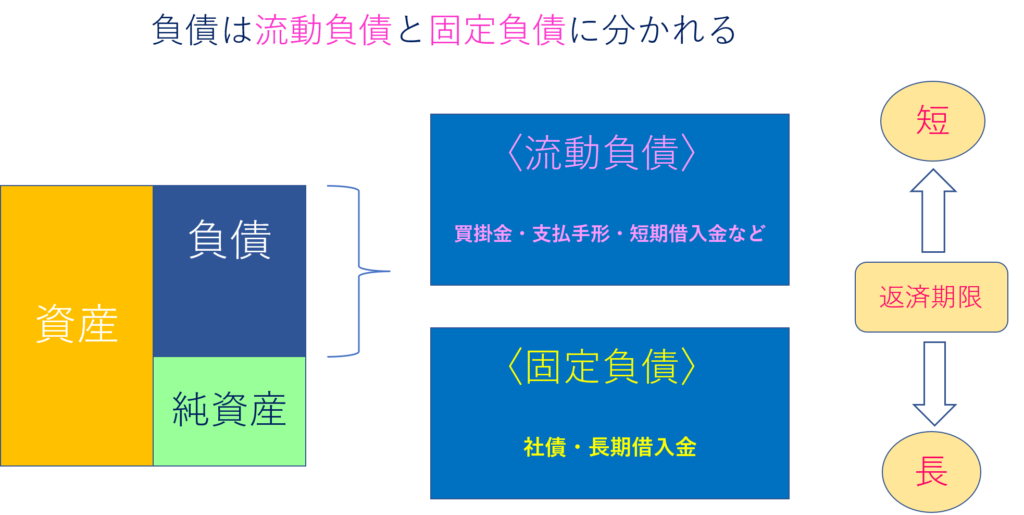

【負債の部 (貸借対照表の右側)】

負債の部には、会社の借入(借金)が記載されています。

将来返済する義務があるお金です。

その負債にも流動負債と固定負債の2種類があります。

資産と似てますね。

2つの種類の違いは、返済期限が長いか短いかの違いです。

流動負債

流動負債とは、1年以内に返済しなければならないお金のこと。

具体的には、買掛金、支払手形、短期借入金、未払金、預り金などです。

なんだか難しい言葉ばかりで、わかりにくいですよね!

なので、簡単に説明します。

買掛金

買掛金とは、本業のために取引先から商品や材料などの買入れを行った代金のうち、

まだ支払っていないお金のことです。

未払金

未払金は、買掛金と似ていますが、営業取り引き以外の単発的な取引きで、まだ

支払っていないお金のことです。

例えば、消耗品や有価証券の未払い分が該当します。

わかりずらいですが、買掛金と未払金の違いは、

営業活動か営業外の支払い義務の違いってことですね!

短期借入金

決算日の翌日から1年以内に返済しなければならないお金のことです。

支払手形

手元に現金がなくても決済する方法で、定めた期日までに支払うことを約束するために

作成される書類のこと。

いろいろ難しい言葉がでてきましたが、

まずは、流動負債は、返済期限が短いものと

覚えておけば大丈夫です!

固定負債

固定負債とは、1年以上の長期にわたって返済する義務があるお金のこと。

具体的には、社債、長期借入金です。

社債?とかなりませんか?

私がなりました。

聞いたことあるけど、いまいち

わからない言葉ってありますよね。

簡単に、社債と長期借入金について説明します。

社債

社債とは、企業が資金調達のために発行する債権のことです。

企業は、社債を売ってお金を調達し、事業の資金とします。そして、満期(償還日)

をむかえたら、債権の持ち主にお金(元本)を返します。満期がくるまでの間は、

企業は債権の持ち主に利子を支払います。

長期借入金

決算日の翌日から1年を超えて返済するお金のことです。

固定負債と流動負債について色々と説明しましたが、

まずは、

返済期限が長いものは、固定負債。

返済期限が短いものは、流動負債と覚えておけば大丈夫です。

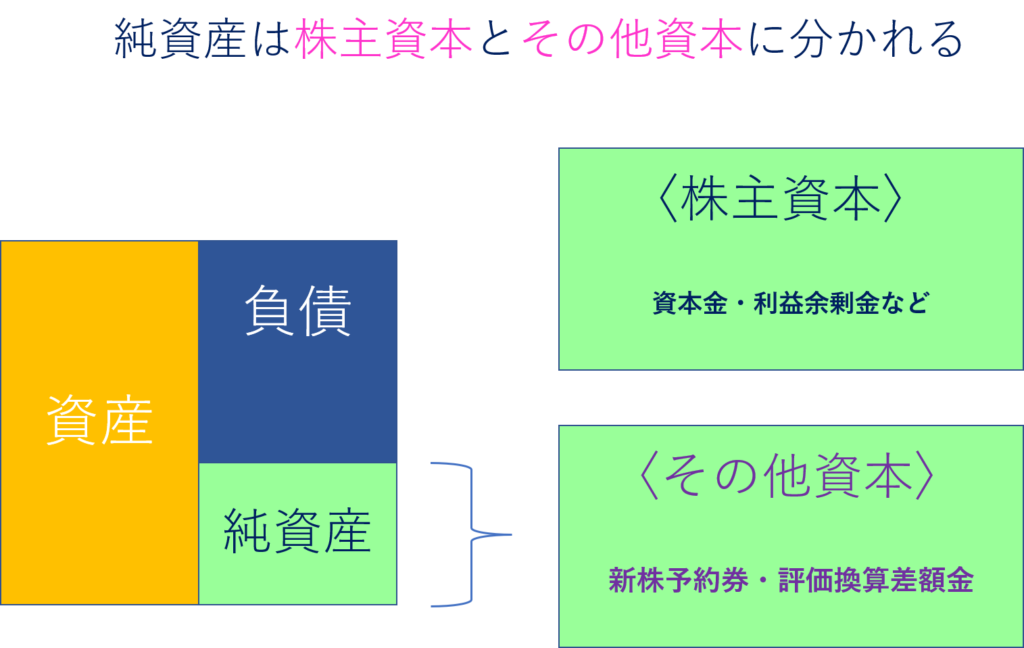

【純資産の部 (貸借対照表の右側)】

純資産とは、株主に出資された資本金と、獲得した利益の蓄積です。

自己資本とよばれます。

そして、純資産がマイナスの状態を債務超過といいます。

(左側の資産の総額を負債が超えてしまう状態)

純資産とは、資本金と利益のたまった分!

と覚えておけば大丈夫です。

純資産は、負債と違って返済しなくてよい資金なので、どれくらい純資産があるかが

企業の健全性を判断する指標になります。

投資を判断する指標になりますね!

ここで、もう少し詳しく説明しますと、

純資産は、株主資本とその他資本の2つに分かれます。

株主資本とは、資本金、利益余剰金、資本余剰金、自己株式

その他資本は、新株予約券、評価換算差額金

また、わかりづらい言葉がでてきたので簡単に

説明します。

新株予約権とは、新株をあらかじめ決められた価格で取得できる権利のことです。

評価換算差額金とは、株や土地などを購入した時の価値と、現時点の価値の差額のことです。

まとめ

今回は、貸借対照表について説明しました。

貸借対照表が見れるようになると、会社の財務状況がわかってきます。

株式投資をするなら、見方が

わかるだけで全然違います。

なんといっても、投資に対して「難しそう!」といったイメージが変わってくると思います。

株式投資は、大切なお金を投資するわけですから、その会社が財務的に安全なのか知りたいですよね。

そして、貸借対照表がどんなものか、わかったら次のステップに進みやすくなります。

例えば、「流動比率」「自己資本比率」「当座比率」「固定比率」についてです。

漢字が多くて難しそうですが、貸借対照表の見方がわかっていれば、次のステップを

理解するハードルが下がります。

今回は、貸借対照表の見方についての解説でしたが、財務諸表で大切な

損益計算書についても解説しているので読んでみてください。

株式投資をするうえで、知っているのと、知らないのでは全然違うので、

ぜひ参考にしてみてください。

コメント